公共安全装备网观点

2019年是警用装备平稳发展的一年。市场规模方面,全球警用装备市场保持增长,中国警用装备市场达到9.95%的平稳式增长。市场环境方面,《产业结构调整指导目录(2019本)》将“公共安全产品”划分为鼓励类产业。发展特点方面,我国人口众多,公共场合人流量大,安防建设也不断加强,当下的环境特点促使警用装备需求量大,销售额占比迅速增加。竞争方面,警用装备市场的扩展使警用装备厂家逐渐增多,市场投资火热。市场预测方面,未来5年警用装备仍将保持高速增长,价格段将向高价格产品聚拢、市场将向智慧警务等高端前沿领域聚焦。预计未来,在政策利好、技术突破等驱动因素下,警用装备将形成向实战化、大众化、标准化发展的趋势。公共安全装备网认为,在法律法规和政府监管逐步完善,安防事业发展新层次的环境下,我国警用装备行业在未来将获得长远发展。

公共安全装备网总结

1、未来5年是警用装备产业的风口期

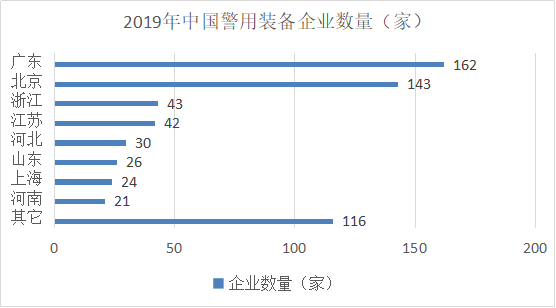

2、警用装备企业主要聚集在我国东部地区以及中部地区,尤其是东南地区为警用装备企业最多的聚集区。

3、从资本市场动向来看,一些成立时间久、产品质量高的企业更容易获得投资者青眯。

一、全球警用装备市场概述

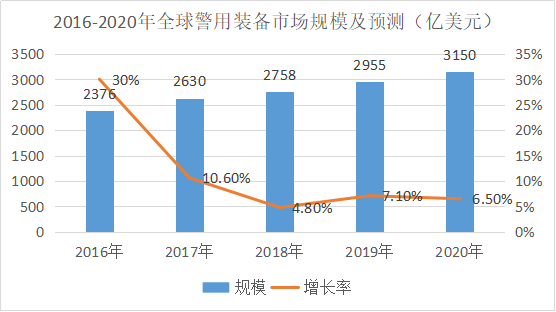

2019年,全球警用装备市场规模约为2955亿美元,同比增长7.1% ;

预计到2020年,全球警用装备将达到3150亿美元。

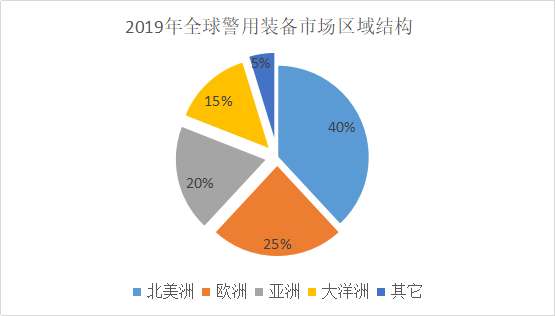

2019年,全球警用装备市场集中在北美,交易额占比40%;其次是欧洲市场,占比达到25%;亚洲和大洋洲分列三、四位,占比分别是20%和10%。

自2017年起,国内警用装备大量出口到各个国家。全球市场上80%的警用装备都是由中国出产,中国制造已然覆盖了全球的警用装备市场。

二、全球警用装备投资并购情况

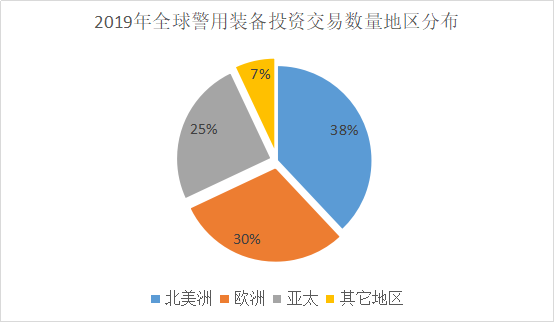

全球警用装备行业投资并购从2015年起活跃,区域分布上,北美占比量最大,达到38%。

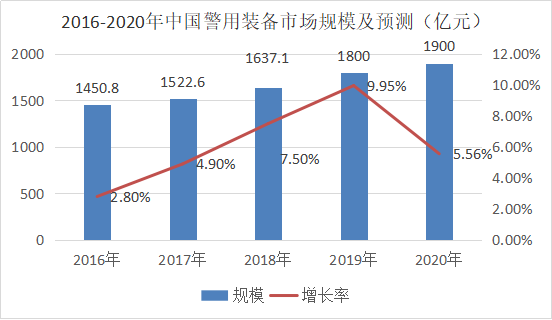

三、中国警用装备市场概述

2019年,中国警用装备市场规模约为1800亿元,同比增长9.95%;预计到2020年,中国警用装备市场规模将达到1900亿元。

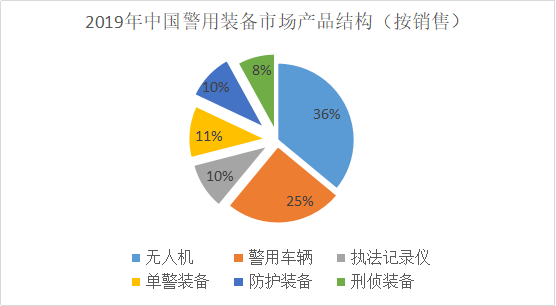

四、中国警用装备市场产品结构

2019年,警用装备中价格较高的是无人机和警用车辆,价格较低的是防护装备和单警装备。

预计2020年,无人机和警用车辆的价格和销售占比仍是最大,执法记录仪的销售占比也可能最大,因为执法记录仪的市场需求量大。单警装备、防护装备、刑侦装备的单价会有所增加,但整体市场产品结构(按销售)与2019年相似,不会有太大变化。

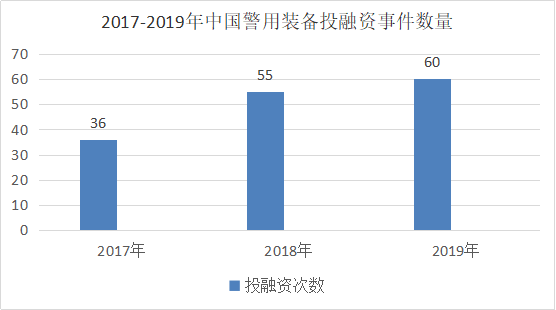

五、中国警用装备投融资概况

近三年,我国警用装备投融资数量持续增加,2019年至少有60家企业完成60余次投融资。从融资金额看,2019年,我国警用装备行业融资额大部分在千万元级。

六、产业地图布局

从总体分布上看,警用装备企业主要聚集在我国东部地区和中部地区,尤其是东南地区为警用装备企业数量最多的聚集区。从各省来看,广东省的警用装备企业分布一家独大,企业数量达到162家。北京、浙江、江苏、河北、山东、上海分别位列警用装备企业数量排行2-7名,企业平均30家。

602030锂电池300毫安3.7...

602030锂电池300毫安3.7...

京公网安备 11011202001879号

京公网安备 11011202001879号